Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет. “Трое из Простоквашино”, Э.Успенский.

“Фирма” объясняет внутреннюю сущность баланса и учит правильно понимать его, чтобы свободно применять эти знания в управлении фирмой.

КУДА ДЕНЬГИ ДЕЛ?

Таблица 1. Баланс

| Куда деньги дел? | ||||||

| Своё (актив) | Чужое (пассив) | |||||

| Где взял деньги? | Положил на счет или в кассу | Что-то купил (сырье, оборудование или финансовый актив) | Вернул долг кредитору | Вернул деньги себе | ||

| Своё (актив) | Снял со счета или из кассы | Переложил деньги на другой счет | Купил сырье | Вернул деньги кредитору | Вернул деньги себе | |

| Что-то продал | Продал ценные бумаги | Поменял кран на экскаватор | Продал кран и вернул долг кредитору | Продал кран и вернул вернул деньги себе | ||

| Чужое (пассив) | Взял в долг | Взял в долг и положил на счет | Взял в долг и купил сырье | Взял долг у одного и вернул другому | Взял в долг и вернул себе | |

| Внес свои деньги | Внес свои и положил на счет | Взял свои и купил кран | Внес деньги и вернул долг | х | ||

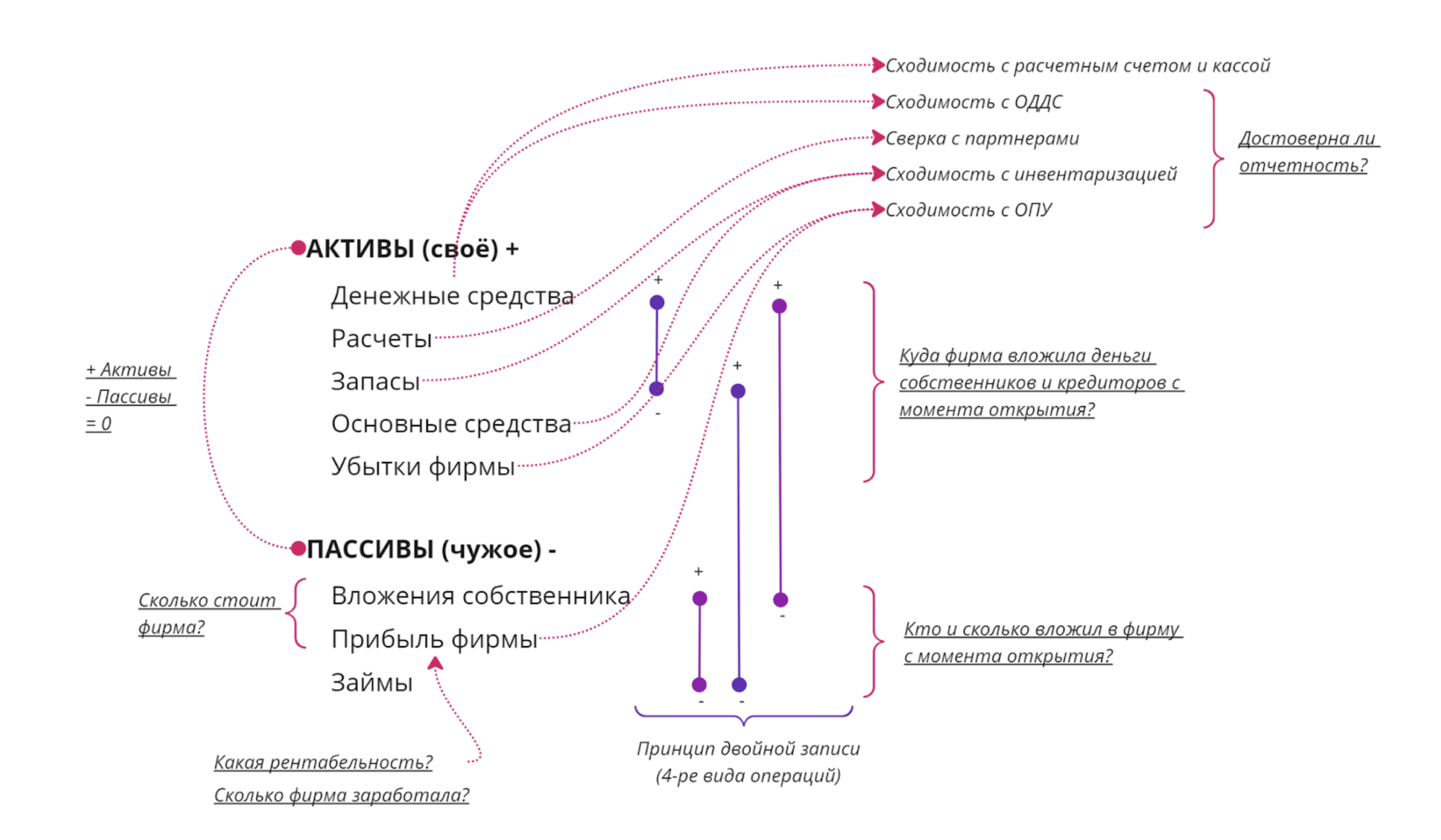

Статьи баланса делятся на 2 категории “Своё” и “Чужое”:

Своё – это, чем обладает предприятие: деньги, оборудование, финансовые активы, запасы – то, что можно продать, чтобы потом купить что-нибудь “ненужное”. Но, как известно, чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет. Поэтому сначала, нужно у кого-то взять деньги (или найти клад).

Чужое – это, откуда предприятие взяло деньги на “своё”. «Чужие» деньги – ведь это деньги кредитора или собственника, а не фирмы. Фирма временно пользуется этими деньгами для совершения различных операций. Поэтому обязательно разделяйте личные операции собственника и фирмы, ведь вложения собственника в свою фирму подчинены решению задач фирмы, которые не совпадают с целями собственника. Цель фирмы заработать деньги, а цель собственника – потратить их.

Активы предприятия – это своё, пассивы – чужое.

Каждая операция на предприятии должна отвечать на два вопроса: Где взял деньги (на операцию)? и Куда деньги дел (которые взял на операцию)? Например, фирма купила сырье за наличные:

- Где взяла деньги? – В кассе.

- Куда дела деньги? – Купила сырье.

Или, фирма продала ценные бумаги и вернула долг кредитору:

- Где взяла деньги? – Продала ценные бумаги.

- Куда дела деньги? – Вернула долг кредитору.

То есть любая операция на предприятии всегда отвечает на 2 вопроса и поэтому затрагивает 2 статьи баланса.

РОЖДЕНИЕ БАЛАНСА И ПРИНЦИП ДВОЙНОЙ ЗАПИСИ

Ни одна операция фирмы не нарушает баланса, то есть после любой операции, получения выручки, оплаты аренды или внесения капитала, активы остаются равны пассивам. Так происходит, потому что одна из 2-х статей баланса, всегда указывается со знаком “минус”, а минус на плюс, как известно, дает ноль.

В день рождения компании делаются первые в ее жизни записи в учете. Рождение компании происходит двумя способами: инвесторы могут либо сразу внести уставный капитал в виде активов, либо дать себе на время отсрочку платежа в капитал.

И при рождении баланса, как обычно, затрагиваются 2 статьи баланса. К одной прибавляется величина капитала, а из другой эта же сумма вычитается. Люди когда-то договорились, что активы будут со знаком “плюс”, а пассивы – “минус”. Поэтому первая в жизни фирмы операция выглядит так:

Таблица 2. Рождение баланса и принцип двойной записи

| Первая в жизни операция | Купил сырье | Взял в долг и вернул деньги себе | Взял в долг и купил сырье | Снял со счета и вернул долг кредитору | |

| Денежные средства (актив) | +1000 | -100 = 900 | +900 | +900 | -50 = +850 |

| Сырье (актив) | 0 | +100 | +100 | +100 = +200 | +200 |

| Капитал (пассив) | -1000 | 0 | +50 = -950 | -950 | -950 |

| Займ (пассив) | 0 | 0 | -50 | -100 = -150 | +50 = -100 |

| Баланс | +1000

-1000 =0 |

+900+100

-1000 =0 |

+900+100

-950-50 =0 |

+900+200

-950-150 =0 |

+850+200

-950-100 =0 |

| Сумма активов | 1000 | 1000 | 1000 | 1100 | 1050 |

Иногда одна статья уменьшается, а другая увеличивается. Это происходит, если обе статьи “активные” или обе статьи “пассивные”. В таблице 2 такие операции выделены желтым. В этих случаях размеры предприятия, то есть его “активы”, не уменьшаются, а происходит перераспределение между статьями, например, деньги меняются на сырье, кран на экскаватор, или долг одному кредитору заменяется на долг другому.

В других случаях одна статья “активная”, а другая – “пассивная”. Если предприятие берет “чужое” и кладет в “свое”, то оно растет, активы увеличиваются. В таблице 1 эти операции выделены ярко-зеленым. И наоборот, если предприятие берет “свое” и возвращает “чужое”, то его размеры сжимаются. В таблице 1 эти операции выделены ярко-красным.

Финансовые операции ОДДС всегда затрагивают одну пассивную статью, а другая статья может быть как пассивной (“чужой”), так и активной (“своей”).

Инвестиционные операции ОДДС всегда затрагивают одну активную статью, а другая статья может быть как активной (“своей”), так и пассивной (“чужой”).

Про текущие операции с такой определенностью ничего сказать нельзя, потому что вмешивается метод начисления.

МЕТОД НАЧИСЛЕНИЯ И БАЛАНС

Метод начисления усложняет простую картину, потому что текущие операции ОДДС создают неопределенную статью “активно-пассивную” – “Расчеты”, – которые в одних случаях могут быть “своими”, а в других – “чужими”.

Расчеты устанавливают равновесие между начислением доходов/расходов и их фактической оплатой. В зависимости от того, что наступает раньше, начисление или платеж, статья “Расчеты” становится “своей” или “чужой”.

Предположим, арендная плата осуществляется вперед за квартал:

Пример 1. Строка Баланса “Расчеты” становится “своей”

| Апрель | Май | Июнь | Июль | Август | Сент. | |

| Начисления | +100 | +100 | +100 | +100 | +100 | +100 |

| Финансовый результат (пассив) | +100 | +200 | +300 | -400 | +500 | +600 |

| Начисления | -100 | -100 | -100 | -100 | -100 | -100 |

| Фактическая оплата | +300 | 0 | 0 | +300 | 0 | 0 |

| Расчеты (актив) | +200 | +100 | 0 | +200 | +100 | 0 |

| Фактическая оплата | -300 | 0 | 0 | -300 | 0 | 0 |

| Денежные средства (актив) | -300 | -300 | -300 | -600 | -600 | -600 |

Предприятие оплачивает аренду – перекладывает 300 р. со статьи “Денежные средства” в “Расчеты”, чтобы запомнить, что арендная плата за 3 мес. переведена арендодателю. Но в апреле предприятие воспользовалось только одним месяцем аренды, поэтому “Нераспределенная прибыль – Финансовый результат” уменьшается только на 100 р.

Обратите внимание, что, несмотря на то, что в строке “Финансовый результат” каждый месяц идет “плюс сто”, мы говорим “она уменьшается”. Это, потому что люди когда-то договорились, что пассив указывается отрицательным числом, а прибавление положительного числа к отрицательному числу уменьшает его. Это парадоксальное действие принципа двойной записи скрывает его простоту и изящество.

Вспомним, что активы – это что-то свое. Когда какой-то актив уменьшается, то из соответствующей “активной” статьи вычитается сумма операции (например, стоимость выбывших ценных бумаг). Значит, в другой – парной – статье сумма операции пойдет со знаком “плюс”. Если фирма отдает что-то свое, она либо меняет его на что-то другое (другой актив), и тогда логично, что величина другого актива увеличится.

Либо фирма возвращает что-то чужое (займы или капитал). Если бы пассивы отражались со знаком “плюс”, то парная проводка со знаком “плюс” привела бы к увеличению пассивов и баланс нарушился бы (свое отдали, но чужое не вернули). Но в пассиве – отрицательное значение, поэтому добавление к нему “плюса” уменьшает его и баланс сохраняется.

Таблица 3. Фирма отдает деньги и возвращает что-то “чужое”, например, займ

| Вариант 1. Пассивы положительные | Вариант 2. Пассивы отрицательные | |

| Денежные средства (актив) | +1000-100 = 900 | +1000-100 = 900 |

| Займ (пассив) | +1000+100 = 1100 | -1000+100 = -900 |

| Баланс | 900 – 1100 = -200 | +900 – 900 = 0 |

Возвращаясь к статье “Расчеты”, к началу мая арендодатель остается должен фирме 200 р., потому что оплачено 3 месяца, а прошел только 1. Если фирма расторгнет 1 мая договор аренды, то арендодатель вернет фирме 200 р., то есть в этом случае “Расчеты” учитывают “свои” деньги фирмы. Когда деловой партнер должен фирме – это дебиторская задолженность.

Если арендная плата осуществляется за прошедший квартал:

Пример 2. Строка Баланса “Расчеты” уходит в минус и становится “чужой”

| Апрель | Май | Июнь | Июль | Август | Сент. | |

| Начисления | +100 | +100 | +100 | +100 | +100 | +100 |

| “Финансовый результат” | +100 | +200 | +300 | +400 | +500 | +600 |

| Начисления | -100 | -100 | -100 | -100 | -100 | -100 |

| Фактическая оплата | 0 | 0 | +300 | 0 | 0 | +300 |

| “Расчеты” | -100 | -200 | 0 | -100 | -200 | 0 |

| Фактическая оплата | 0 | 0 | -300 | 0 | 0 | -300 |

| “Денежные средства” | 0 | 0 | -300 | -300 | -300 | -600 |

Фирма в статье “Расчеты” учитывает, что должна заплатить в апреле 100 р. за аренду помещения, в мае долг увеличивается еще на 100 р. до 200 р. В июне фирма перекладывает 300 р. со статьи “Денежные средства” в “Расчеты”, в счет оплаты своего долга, то есть в мае долг обнуляется и цикл повторяется заново. Если фирма расторгнет 1 мая договор аренды, то должна будет заплатить арендодателю 100 р., то есть в этом случае “Расчеты” учитывают “чужие” деньги, деньги арендодателя. Когда фирма должна деловому партнеру – это кредиторская задолженность.

СТАРШИЙ ОТЧЕТ

Баланс – это старший из всего комплекта отчетов, потому что в отличие от младших ОДДС и ОПУ он аккумулирует информацию за все время деятельности фирмы. Так, показатели ОДДС и ОПУ ограничены определенным периодом времени – месяцем, кварталом, годом, напротив, Баланс дает ответ за все время с момента открытия до отчетной даты.

ОПУ и ОДДС отвечают на вопрос, что произошло за отчетный период. Баланс – чего удалось достичь на отчетную дату. Если ОДДС показывает сколько приобретено оборудования за год, то баланс – сколько оборудования приобретено с момента открытия предприятия. Если ОПУ показывает финансовый результат за год, то Баланс – финансовый результат с момента открытия предприятия.

Баланс позволяет убедиться в достоверности комплекта отчетности. Если ответы на все вопросы – “да”, комплектом отчетности можно пользоваться.

- Совпадает ли остаток денежных средств с выпиской по расчетному счету и остатком в кассе?

- Совпадает ли остаток запасов с результатами инвентаризации склада?

- Совпадает ли остаток расчетов (дебиторской и кредиторской задолженности) с данными деловых партнеров?

- Совпадает ли остаток денежных средств с ОДДС?

- Совпадает ли сумма “нераспределенной прибыли” с ОПУ?

Баланс раскрывает, куда вложены деньги собственников и кредиторов, в какие реальные активы. Реальная величина активов может отличаться от балансовой, если, например, один из покупателей задолжал крупную сумму денег уже в течение длительного времени, возможно вернуть эти деньги не получится вовсе.

Наблюдая за структурой активов, можно принимать решения. Если большая часть активов сосредоточена в “Расчетах”, есть повод задуматься, не слишком ли большую отсрочку фирма дает покупателям. Если много запасов, стоит подумать об ускорении оборачиваемости.

Наблюдая за динамикой “Расчетов” можно увидеть, что прибыль фирмы становится эфемерной, если растет дебиторская задолженность, потому что заработанные деньги не поступают на расчетный счет.

Баланс показывает кто и сколько вложил в фирму – структуру капитала. Это позволяет контролировать, насколько сильно фирма зависит от заемных средств и держаться в рамках приемлемого уровня риска.

Из баланса видно сколько фирма заработала за любой период – достаточно вычесть из значения статьи “Прибыль фирмы” на конец периода значение на конец.

Сумма статей “Вложения собственника” и “Прибыль фирмы” говорит о стоимости предприятия.

Наблюдая только за этими простыми контрольными точками, уже можно избежать многих сложностей.

ВСЕ, ЧТО МЫ ЗНАЕМ О БАЛАНСЕ

Смотрите также статью “Как навести порядок на своем предприятии”.

Методика подготовки баланса раскрывается в “Микростандарте”