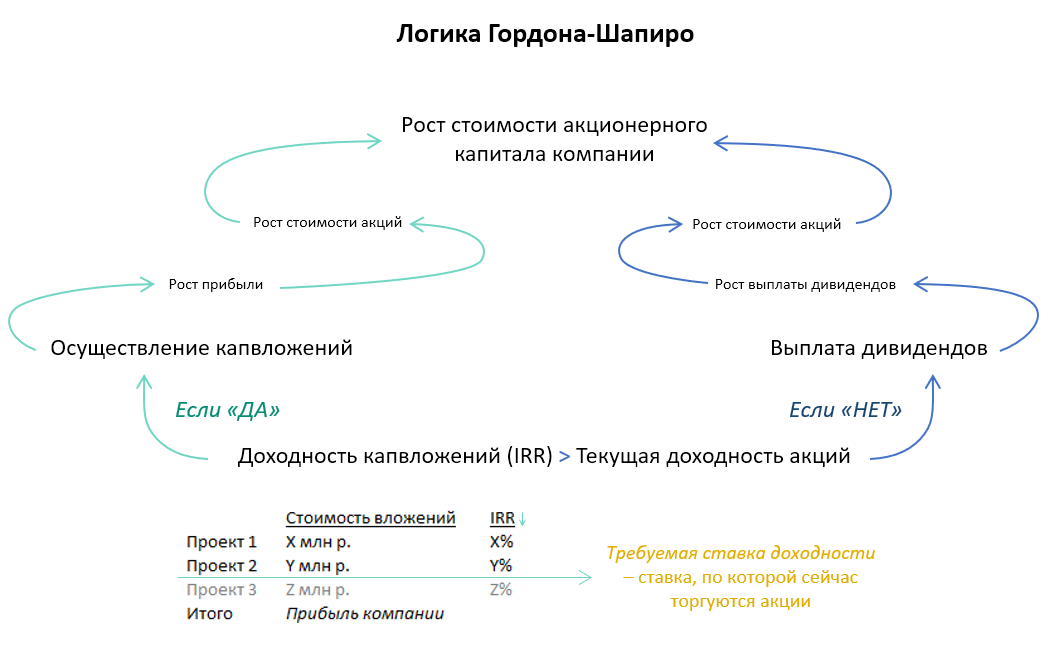

В 1956 году была опубликована работа Майрона Дж. Гордона и Ели Шапиро, в которой «Модель Гордона» появилась на свет. Гордон и Шапиро поставили перед собой задачу найти такой критерий отбора проектов капитальных вложений, использование которого обеспечило бы рост капитала компании. Они выбрали в качестве такого критерия уровень доходности капвложений, а в качестве «точки отсечения» (требуемой ставки доходности) – ставку доходности, по которой в данный момент торгуются акции компании. Если доходность капвложений превышает требуемую ставку доходности – компания наращивает бюджет капвложений, если нет – компания наоборот наращивает выплату дивидендов. Главная цель фирмы – максимизация стоимости акционерного капитала, а такой подход по мнению Гордона и Шапиро приводит к росту стоимости акций, чем и достигается главная цель.

В качестве ставки доходности, по которой на данный момент торгуются акции компании, Гордон и Шапиро предложили использовать ставку дисконтирования, при которой чистая приведенная стоимость будущих денежных потоков компании в точности равняется ее текущей рыночной цене. Гордон и Шапиро предложили и теоретическую модель определения этой ставки доходности, т.к. определить ее опытным путем невозможно из-за отсутствия каких-либо фактических данных о будущих потоках и, следовательно, об их чистой приведенной стоимости. Было предложено использовать формулу стоимости акции для частного случая – непрекращающегося и равномерного роста выплат дивидендов (то есть с одинаковым темпом, например, дивиденды каждый год будут расти на 5%), которая и используется теперь повсеместно для оценки стоимости активов как «Модель Гордона» [3]

Что же имели ввиду Майрон Дж. Гордон и Ели Шапиро в своей работе 1956-го года, каким был ход их мысли? Предлагаю вместе разобраться в этом на основе вольного перевода оригинальной статьи Гордона и Шапиро «Анализ капитальных вложений: требуемая ставка доходности».

«АНАЛИЗ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ: ТРЕБУЕМАЯ СТАВКА ДОХОДНОСТИ»

МАЙРОН ДЖ. ГОРДОН и ЭЛИ ШАПИРО.

Факультет промышленного менеджмента, Массачусетский Технологический Институт, 1956.

В 50-е годы резко вырос интерес к анализу капитальных вложений, что стало результатом множества социально-экономических изменений в послевоенный период. Наиболее важными из них были: 1) высокий уровень капитальных вложений, 2) рост размера компаний, 3) децентрализация управления, 4) растущее применение в бизнесе «научного менеджмента». Все это породило необходимость разработки объективного критерия отбора проектов для построения бюджета капвложений компании.

Что конкретно представляет из себя процесс формирования бюджета капвложений? Ключевые моменты этого процесса, во-первых, наличие нескольких альтернативных инвестиционных проектов, во-вторых, определение «точки отсечения», при достижении которой целесообразно осуществление капвложений. На тот момент уже существовало по меньшей мере четыре метода ранжирования капвложений, которые используются и по сей день: (1) по периоду окупаемости; (2) по средней доходности инвестиций; (3) по чистой приведенной стоимости; (4) по внутренней ставке доходности. Интересно, что каждый из этих методов предполагает наличие информации о величине будущего денежного потока, которая фактически отсутствует на момент оценки.

Подход к формированию бюджета проектов капитальных вложений должен давать уверенность, что реализуемые проекты удовлетворяют установленным критериям, и отбор проектов синхронизирован со стратегическим планом компании.

Зная ставку доходности по каждому из альтернативных проектов капвложений, легко определить размер бюджета капвложений, установив «точку отсечения» по уровню доходности, выше которой проекты включаются в бюджет, поэтому Гордон и Шапиро выбирают в качестве критерия именно ставку доходности, конкретно – внутреннюю ставку доходности проекта (IRR). В качестве «точки отсечения» доходности Гордон и Шапиро выбрали ставку, с которой в данный момент торгуются акции компании. То есть такую ставку дисконтирования, при которой чистая приведенная стоимость будущих денежных потоков (дивидендов) компании в точности равна ее текущей рыночной стоимости.

Но как определить будущий поток дивидендов, который неизвестен?

Нужно сказать, что расчет фактической ставки доходности вложений не является самоцелью, да и не возможен в принципе. Выполнение такого расчета возможно только при наличии данных о сумме дивидендов, которые будут выплачены в будущем, и цене акций, по которой они будут в будущем торговаться. В нашем же случае ставка доходности – это соотношение предполагаемых будущих дивидендов и текущей цены акции.

Ожидания размеров будущих дивидендов могут сильно отличаться у разных инвесторов в зависимости от полноты имеющейся у них информации, а также в зависимости от индивидуальных наклонностей инвестора (например, склонности к риску). Гордон и Шапиро под будущими дивидендами понимают некий прогноз, который, во-первых, основан на известных предположениях и носит объективный характер, во-вторых, использует соответствующие методы, не вступающие в явный конфликт со здравым смыслом, в-третьих, может быть использован в расчете ставки доходности.

«Пока не найден другой более точный метод оценки будущих дивидендов, предположение о том, что дивиденды будут расти равномерно с одинаковой скоростью, является неплохим фундаментом для расчетов», — утверждают Гордон и Шапиро.

Действительно, размер будущих выплат дивидендов неизвестен, но проблему не решить, просто ее игнорируя – необходимо как-то выходить из положения. Предположение о постоянном росте размера выплат в будущем с таким же темпом как на данный момент по мнению Гордона и Шапиро является наилучшим решением. Хотя мы абсолютно уверены, что дивиденды не будут расти равномерно и непрерывно с определенной скоростью, пока не найден другой более точный метод оценки будущих дивидендов, предположение о том, что дивиденды будут расти равномерно с одинаковой скоростью, является неплохим фундаментом для расчетов. Тем более, если учесть, что ошибка в оценке размера дивидендов в отдаленном будущем значительно ниже, чем в ближайшие годы, поскольку будущее сильнее дисконтируется.

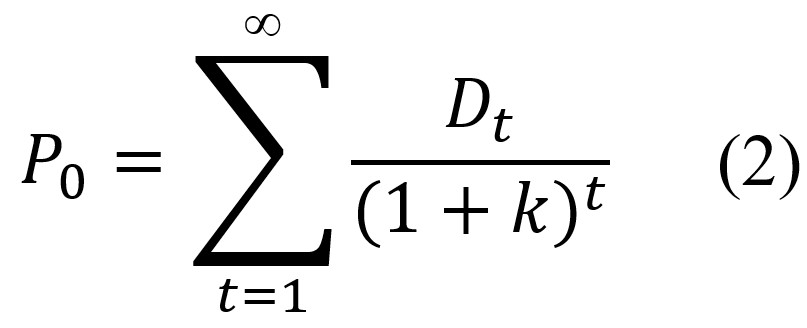

Ставка доходности, с которой в данный момент торгуются акции, это ставка k, удовлетворяющая равенству

где Po – рыночная цена акции на данный момент, Dt – размер дивидендов в момент времени t.

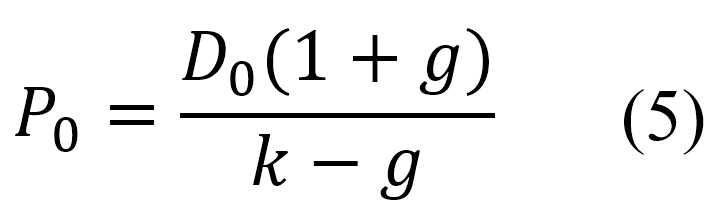

Учитывая, что размер дивидендов растет непрерывно (согласно предположению), их величину в каждый момент времени можно выразить через

Подставляя (3) в (2), получаем

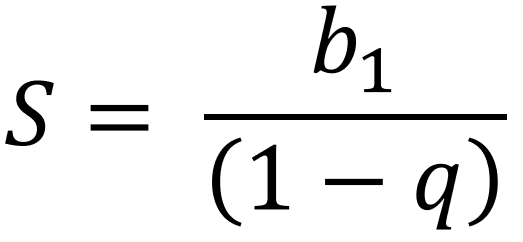

Воспользовавшись формулой суммы членов убывающей геометрической прогрессии, получим [4]

Пусть средняя величина дивидендов некой компании за последние несколько лет составляет 5 000 руб. на акцию и она, как показывает история, росла в среднем на 5% в год. Если рынок оценивает компанию, скажем, по 100 000 руб. за акцию, значит по Гордону рынок считает справедливой доходность 10,25% по акциям данной компании

Таким образом, была найдена искомая формула расчета требуемой ставки доходности, то есть «точки отсечения» для отбора тех капитальных вложений, которые увеличивают стоимость компании.

Целью компании является максимизация стоимости акционерного капитала, по крайней мере она является доминирующим фактором при принятии решений о совершении капитальных вложений, а уровнем отсечения (то есть, требуемой ставкой доходности) для проектов капвложений является ставка доходности, по которой в данный момент торгуются на рынке акции компании. Если рынок требует, скажем, 10-ти процентную доходность акций компании, как в нашем примере, а компания имеет возможность получить 15-ти процентную доходность по новым капвложениям и будет выплачивать добавленную стоимость в качестве дивидендов, это увеличит доходность акций. Как только доходность акций возрастет, сразу последует рост стоимости акций.

Когда компания планирует прибыль на будущий год, то может спрогнозировать размер бюджета капвложений, вычитая из нее планируемые дивиденды. Доходность капвложений может быть как ниже, так и выше, чем требуемая ставка доходности. Если доходность выше, компании следует наращивать бюджет капвложений за счет уменьшения выплаты дивидендов. Если объем проектов, доходность по которым выше требуемой ставки доходности, не достаточен для освоения запланированного бюджета, компании следует нарастить выплату дивидендов за счет сокращения бюджета капитальных вложений.

Доля прибыли компании, направляемая на капитальные вложения, находится под контролем руководства компании, но для эффективного управления требуется критерий, в соответствии с которым можно было бы принимать решение об увеличении или снижении этой доли. Таким критерием является доходность капвложений, а «точкой отсечения» – ставка доходности, по которой на данный момент торгуются акции компании (требуемая ставка доходности).

Управление дивидендной политикой на основании соотношения между ставкой доходности капвложений и требуемой ставкой доходности должно максимизировать цену акции, что и является целью компании.

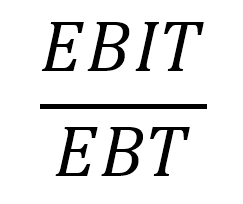

Кроме прибыли источником финансирования капитальных вложений могут быть заемные средства. Чтобы использовать заемные средства, необходимо уметь измерять как уровень риска финансового рычага, возникающего с появлением долга, так и уровень премии, которая должна быть добавлена к требуемой ставке доходности, чтобы компенсировать возросший уровень риска. До тех пор, пока это не было сделано, применялась практика произвольного установления «удовлетворительной» структуры финансирования, ограничивающей рамки привлечения внешнего финансирования капитальных вложений. В наше время влияние финансового рычага на уровень риска компании сделалось более ясным, например, степень влияния финансового рычага выражается формулой

Рассмотрение этого вопроса заслуживает отдельной статьи.

Конечно, применение данной модели вызывает ряд вопросов. Во-первых, какую ставку доходности следует использовать в качестве требуемой: отношение прибыли к цене, или ставку GGM (6). Во-вторых, текущая ставка доходности по определению ничего не говорит о том, какая ставка доходности будет требоваться рынком при другом уровне выплаты дивидендов. В-третьих, широко распространено мнение, что компания должна выплачивать всю прибыль в качестве дивидендов, т.к. это максимизирует ее стоимость. Однако, вполне возможно, что изменение выплаты дивидендов вызывает рост ожиданий того, что рост прибыли и рост будущих выплат дивидендов тесно связаны. Кроме того, в краткосрочной перспективе рынок вряд ли достаточно информирован насчет уровня доходности бюджета капвложений компаний. Все вышеизложенное приводит к тому, что размер выплаты дивидендов в краткосрочной перспективе не будет зависеть от доходности капитальных вложений.

И в заключение Гордон и Шапиро обращают внимание на то, что прежде, чем теоретические положения бюджетирования капитальных вложений станут надежным источником для принятия управленческих решений, необходимо, во-первых, усовершенствовать технику прогнозирования денежных потоков на вложенные инвестиции, а, во-вторых, предстоит еще многое изучить в вопросе зависимости между требуемой ставкой доходности с одной стороны и уровнем выплаты дивидендов, темпом роста с другой. В первом вопросе, мы немного продвинулись благодаря электронным таблицам (Microsoft Excel в частности), по второму — предстоит еще поработать.

Гордон и Шапиро стремились найти такой алгоритм распределения прибыли компании между выплатой дивидендов и капитальными вложениями, который максимизировал бы стоимость акций компании. По их мнению, такой алгоритм был обнаружен, вот он

а) осуществление проектов капитальных вложений, внутренняя ставка доходности по которым превышает ставку текущей доходности акций компании;

б) часть прибыли, которая остается после осуществления капитальных вложений направляется на выплату дивидендов.

Вкратце, что же имел ввиду Майрон Дж. Гордон…

Гордон и Шапиро постарались найти такой критерий отбора капитальных вложений, с помощью которого можно было бы увеличить стоимость компании. Они столкнулись с тем, что для его нахождения необходимо знать будущий поток дивидендов компании, который, естественно, не может быть известен, так как будущее не определено. Тогда Гордон и Шапиро остановились на предпосылке не менее разумной по их мнению, чем какие-нибудь другие, — дивиденды в будущем будут расти с тем же темпом, что и сейчас. На основе этой предпосылки была получена формула стоимости компании — «Модель Гордона», которая была всего лишь промежуточным звеном в цепи логических рассуждений, конечной целью которых было нахождение требуемой ставки доходности — «точки отсечения» для отбора из всех проектов капитальных вложений компании только тех, которые увеличат ее стоимость.

[1] Статья основана на работе Capital Equipment Analysis: The Required Rate of Profit, School of Industrial Management, Massachusetts Institute of Technology, Myron J. Gordon and Eli Shapiro, 1956

[2] Также известна под название Constant Growth Model, Gordon-Shapiro Model. Модель является частным случаем Dividend Discount Model для случая непрерывного бесконечного роста размера дивидендов с постоянным темпом.

[3] В работе Гордона-Шапиро от 1956 г. эта формула значится под номер (7) и имеет небольшое отличие от (1), рассмотрение причин которого планируется сделать отдельно.

где b1 – первый член прогрессии, q – знаменатель геометрической прогрессии. В нашем случае S = Po, т.е. текущей цене акций; b1 = Do, т.е. размеру дивидендов в текущем году; q = (1+g)/(1+k), где g – темп роста дивидендов в будущем, k – требуемая ставка доходности.