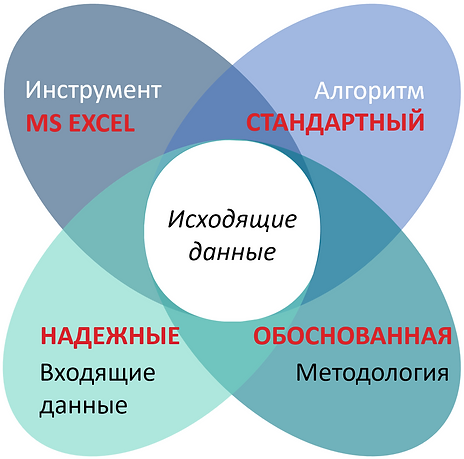

Модель является сложным комплексом, включающим аппаратно-программный инструмент вычислений (компьютер + электронная таблица), алгоритм вычислений (формулы в электронной таблице, связанные между собой в определенном порядке), методология (экономическая и финансовая теория, теория бухгалтерского учета, инвестиционный анализ и др.), а также набор входящих и исходящих данных. Развитие компьютерной техники за последние 50 лет вывело инструментарий вычислений на качественно новый уровень: в сотни раз сократилась стоимость вычислений при одновременном стократном росте их скорости. Это обеспечило беспрецедентную популяризацию моделирования и парадоксальным образом не только не улучшило, но, возможно, даже ухудшило качество принимаемых решений. Во-первых, рост уровня образования аналитиков – разработчиков моделей не поспевает за ростом популярности финансовых моделей на основе электронных таблиц, что открывает путь для множества недиагностированных ошибок в результатах вычислений, во-вторых, простота манипулирования вычислениями открыла путь для манипулирования результатами работы моделей – подгонки их под желаемые результаты, в-третьих, цифровизация породила слепую веру в непогрешимость компьютеров, несмотря на фактическую уязвимость моделей даже к небольшим ошибкам. Осознание реальной картины моделирования и опора на нее в ежедневной работе просто необходима современным пользователям и разработчикам моделей для принятия решений на основе финансовых моделей не во вред, а на пользу.

ЧТО ТАКОЕ ФИНАНСОВАЯ МОДЕЛЬ НА САМОМ ДЕЛЕ?

Различные определения финансовой модели сходятся в том, что это электронная таблица, предназначенная для оценки влияния будущих внешних событий или принятых решений. Общепризнанным является тот факт, что модель включает в себя:

входящие данные – значения определенных параметров, а также набор предпосылок;

механизм обработки данных, куда входит вычислительный инструментарий и алгоритм вычислений;

исходящие данные – параметры, значения которых позволяют судить о степени влияния заложенных в модель возможных решений и событий и служат для принятия решений.

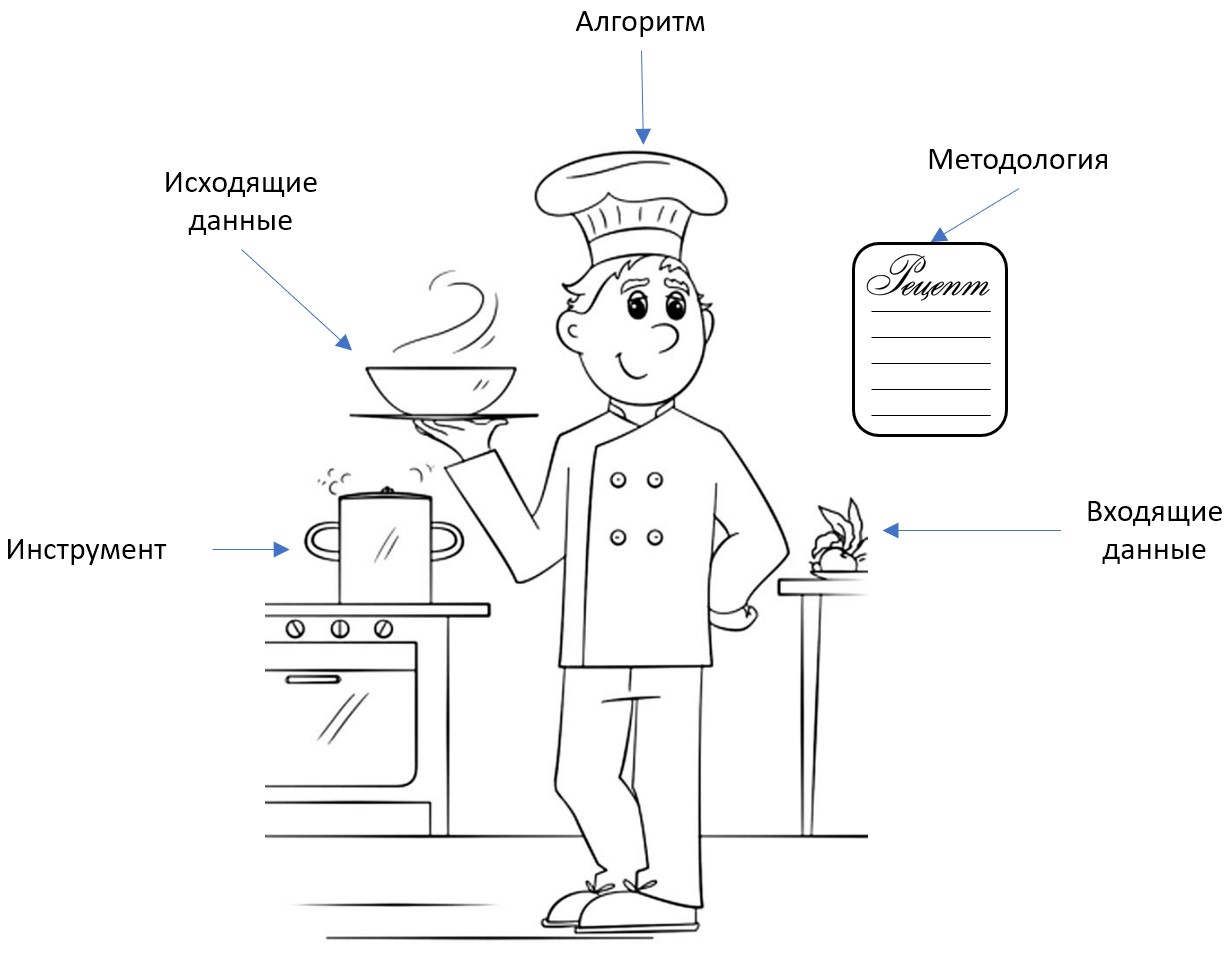

Выделяется также методология вычислений, на базе которой создаются алгоритмы. Иначе говоря, методология отражает наше общее представление о закономерностях работы предприятия или проекта, а алгоритм отражает это представление на понятном компьютеру языке. Например, теория двойной записи является основой для построения баланса, а Модель Гордона может быть выбрана в качестве основы для расчета требуемой ставки доходности.

Другими словами, именно совокупное взаимодействие всех перечисленных элементов является моделью.

Структура финансовой модели.

Методология задает общую тональность, поэтому обоснованный выбор методологии наиболее критичен для построения эффективной модели. Методология является выражением нашего понимания закономерностей моделируемого объекта, поэтому, если это понимание не вполне соответствует действительному положению дел, ценность соответствующей модели в лучшем случае равна нулю, но может даже быть отрицательной, то есть использование такой модели для принятия решений может привести к непредвиденным убыткам.

Алгоритм вычислений отвечает за воплощение методологии, то есть алгоритм является виртуальным отражением, копией моделируемого объекта (предприятия или проекта). Именно алгоритм призван отразить в модели наиболее существенные черты объекта, связи между его частями (производством, продажей, маркетингом, инфраструктурой, кредиторами и др.), алгоритм создает иллюзию реакции модели на изменения. Конечная цель всего моделирования заключается в копировании реакций объекта, другими словами, модель – это отражение объекта, которое, как предполагает пользователь, демонстрирует такие же реакции на внешние воздействия как моделируемый объект. Под внешними воздействиями мы понимаем, изменение уровня цен, спроса, курсов валют, себестоимости, а также бизнес-процессов, технологий, уровня конкуренции и др. Например, пользователь модели должен быть уверен, что ее реакция на рост цен будет такой же как реакция живого предприятия.

Инструмент – это механизм запуска алгоритма, который непосредственно выполняет математические операции над входящими данными, складывает, умножает делит и вычитает по заданным правилам. Инструмент – это как бы сердце алгоритма, без которого алгоритм – простой набор символов. Инструмент запускает реакции модели, оживляет ее. Инструментом моделирования может быть ручка с бумагой, если человек использует их для вычислений как было всего лишь 50 лет назад, но более совершенные инструменты – это различные языки программирования, а самым всеобъемлющим инструментов моделирования стали электронные таблицы, наиболее ярким воплощением которых, конечно, является Microsoft Excel.

Входящие данные и предпосылки поставляют модели то сырье, которое после обработки превращается в то, ради чего все затевалось, – прогноз различных параметров моделируемого объекта: объемов продаж, прибыли, доходности и прочее, прочее, прочее на вкус пользователя – исходящие данные.

Исходящие данные – это набор параметров, сгруппированных в таблицы, графики или диаграммы, которые и служат в конечном итоге для принятия решений.

Работу модели легко представить на примере кулинарии: рецепт блюда – это методология, повар знает алгоритм, то есть последовательность действий, сырые продукты – это входящие данные, печка – это инструмент, без которого, очевидно, даже по самому лучшему рецепту блюдо не приготовишь, и, наконец, готовое блюдо – это исходящие данные.

Что общего между финансовым моделированием и кулинарией.

Итак, электронные таблицы – лишь один из элементов модели. Внимательные пользователи и разработчики моделей должны учитывать это и уделять одинаковое внимание всем ее элементам:

методологии;

алгоритму

инструменту;

входящим данным;

исходящим данным.

Еще каких-то сто лет назад о моделировании даже не говорили, хотя многие этим регулярно занимались. Инструментами моделирования, которое тогда еще так не называли, были бумага и карандаш. Создание бюджета и баланса требовало нескольких месяцев усилий множества людей, которые записывали и перезаписывали, и перезаписывали цифры в разные книги до тех пор, пока на определенном уровне агрегации не получались бюджет и баланс.

Один из современных стандартов управления моделями, SR 11-7, определяет модель как количественный метод, систему или подход, который применяет статистические, экономические, финансовые или математические теории и методы, а также исходные предположения, чтобы трансформировать входящие данные в значения интересующих показателей. С такой точки зрения усилия наших предшественников с бумагой и ручкой без сомнения можно считать моделированием, ведь они использовали входящие данные об операциях с активами и пассивами, обрабатывали их с помощью ручки и бумаги на основе теории бухгалтерского учета, чтобы получить нужные им агрегированные показатели в виде баланса и бюджета.

В чем же коренное отличие современных моделей, использующих компьютеры? В скорости реакции на изменения входящих данных.

Возьмем за точку отсчета возникновение в 70-х годах ХХ века языка программирования Prosper – высокоуровневого языка для финансового моделирования с помощью перфокарт.

Пример советской перфокарты.

Этот язык программирования был разработан для больших компьютеров, воспользоваться возможностями которых могли позволить себе лишь крупные компании. Загрузка входящих данных и алгоритма вычислений осуществлялась с помощью перфокарт. Количество перфокарт для расчета бюджета крупной компании исчислялось десятками тысяч. На загрузку карт требовалось три часа, еще три уходило на вычисления. Итого шесть часов на выполнение одной итерации вычислений. Много? Наоборот, это был огромный прогресс в скорости реакции моделей, которая выросла на два порядка от нескольких месяцев до одного дня.

Это была революция в искусстве принятия решений – появилась возможность осуществить сценарный анализ, то есть рассчитать значения показателей для множества различных вариантов входящих данных и предпосылок. Руководители предприятий получили возможность проверить несколько гипотез и выбрать из них наилучшую. До появления Prosper это было принципиально невозможно, так как за месяцы, которые требовались на перерасчет модели, окружающая среда менялась так сильно, что результаты вычислений к моменту их завершения теряли всякую актуальность.

В середине 70-х появились терминалы Silent 700, через которые связь с компьютером осуществлялась с помощью клавиатуры и телефонной линии. Человеку требовалось дозвониться до «компьютера» по телефонной линии и в нужный момент, дождавшись сигнала, подключить провод терминала. Это стало большим шагом вперед, так как исчезла необходимость загружать в память компьютера тысячи перфокарт. Скорость реакции модели еще раз подскочила от часов теперь уже до минут.

Принцип работы Silent 700.

Prosper произвел революцию в скорости – появление Apple II произвело революцию в стоимости моделирования. Этот персональный компьютер дал возможность выполнять все необходимые вычисления непосредственно в своем офисе, что в сотни раз удешевило расчеты. Apple II дал толчок популяризации моделирования, теперь это могла позволить себе практически любая компания.

Персональный компьютер Apple II.

Но настоящей революцией в популяризации моделирования стало создание электронных таблиц, рождение которых было объявлено Visicalc. Включавшая в себя всего 8 столбцов и 64 строки, доступная только на Apple (люди покупали Apple именно ради Visicalc), она кардинально упростила процесс моделирования, сделав его наглядным. Больше не нужно было изучать сложные языки и обучаться программированию. Именно с этого момента моделирование стало набирать популярность, что, впрочем, привело к вульгаризации моделирования, сказавшемся на его качестве, так как моделированием с этого момента стали заниматься не только профессионалы.

Дальнейшее развитие инструментария моделирования шло по пути наращивания количества строк и столбцов, а также количества измерений электронных таблиц. Забегая вперед, отметим, что в настоящее время размер электронной таблицы ограничен только памятью компьютера.

В 1983 году Lotus Software выпустила знаменитый Lotus 1-2-3, на многие годы задавший стандарты электронных таблиц. Lotus 1-2-3 предложил пользователям уже 64 столбца и 1024 строки, что покрывает абсолютное большинство запросов рядовых пользователей. Однако, создатели электронных таблиц пошли дальше, предоставив возможность создавать несколько листов (sheets), объединенных в один файл – рабочую книгу (workbook), добавив этим третье измерение. Это новшество предоставило разработчикам моделей практически неограниченные возможности, но совершенствование электронных таблиц на этом не остановилось – появилась возможность связывать между собой формулы разных книг (workbooks).

Таким образом, современная электронная таблица предоставляет возможность вычисления моделей в 4-мерном мире, что соответствует нашей трехмерной реальности плюс четвертое измерение – время.

Последним штрихом было добавление к функционалу электронных таблиц макро-языка программирования Excel 4 macro language, который впоследствии был замещен на Visual Basic (VBA). Применение языка программирования в совокупности с электронными таблицами еще больше расширило и без того безграничные горизонты, после этого разработчикам моделей мечтать стало уже не о чем (в смысле инструментария).

За последние 50 лет совершилась целая революция в моделестроении, которая заключалась, во-первых, в возможности использовать сценарный анализ при принятии решений за счет наращивания скорости реакции модели на изменения, во-вторых, во всеобъемлющем распространении, популяризации этой возможности. Правда, последствия революции оказались не однозначными:

Уникальная популярность электронных таблиц как инструмента моделирования в совокупности с воодушевляющей простотой использования привело к тому, что в подавляющем большинстве моделирование хозяйственных процессов на предприятиях перешло в руки непрофессионалов. Многие ли разработчики опираются в работе на мировые стандарты моделирования BPSMS, FAST, ICAEW, SMART? Какая доля разработчиков обладает сертификатом Института финансового моделирования (FMI)?

Простота управления результатами вычислений, вызванная уникальной простотой инструментария и гибкостью алгоритмов вычислений, дает очень соблазнительный повод для манипуляции результатами – слишком уж легко можно подогнать предпосылки, алгоритм вычислений, входящие данные под требуемый результат расчета. Громоздкий механизм вычислений докомпьютерной эры хотя бы гарантировал стабильность алгоритма вычислений и не давал возможности за несколько часов перебрать десяток более-менее правдоподобных сценариев и выбрать из них наиболее интересный.

Цифровизация породила слепую веру в непогрешимость компьютерных вычислений, потому что электронные таблицы дают ощущение объективности и точности, ведь они выглядят такими сложными: множество цифр, искусно выполненные алгоритмы, красивые отчеты. Но электронные таблицы на самом деле являются очень уязвимыми, они сильно подвержены влиянию небольших ошибок, а механизм сигнализации, который мог бы подсказать, что ты поезд сошел с рельсов, не предусмотрен.

Недостаток образования разработчиков, манипулирование результатами моделирования, ложная уверенность в превосходстве и даже непогрешимости компьютерных вычислений несут в себе риски, от которых не просто отмахнуться. О том, как управлять этими рисками и повысить надежность моделирования, мы кратко остановимся в заключительном разделе.

– СТАТИСТИКА – ЭТО НАУКА, ОНА НЕ ТЕРПИТ ПРИБЛИЗИТЕЛЬНОСТИ

Применение электронных таблиц, как любого сложного механизма, требует соблюдения определенных правил, техники безопасности. Это позволяет избежать многих сбоев в работе. Какие могут быть сбои в работе электронной таблицы?

Формула ссылается на ложную ячейку. Например, формула расчета выручки должна в качестве аргумента ссылаться на цены продаж, а ссылка идет на себестоимость.

Получение бесполезных результатов расчета вследствие смещения ссылок после копирования ячейки с формулой. Например, формула должна в качестве аргумента ссылаться на курс доллара, а после копирования ссылается на курс евро.

При изменении входящих данных значение параметра не пересчитывается, так как внесено в ячейку в виде числа, а не формулы.

При изменении входящих данных в некоторых формулах новые значения не появились, так как в модели присутствуют несколько разных ячеек для ввода требуемых выходящих данных.

Общее число вариантов сбоев в работе электронных таблиц хотя и не бесконечно, но все же слишком велико, чтобы его перечислить здесь полностью.

Что еще требуется при использовании сложного механизма? Независимость выполнения его функции. Имеется ввиду, что механизм должен действовать вне зависимости от того, кто им управляет. Можете представить самолет, который перевозит пассажиров только с одним и тем же пилотом, а с другими либо не взлетит, либо прибудет в другой аэропорт? Такова печальная судьба большинства финансовых моделей, так как они являются уникальным авторским произведением, которое другому оператору практически невозможно запустить в работу без ошибок. Ведь модель не задокументирована: схема вычислений неизвестна, слабые места кроются за «каждой ячейкой», источники входящих данных могут находиться где угодно. Почти всегда такую модель проще сделать заново, чем разбираться в ее хитросплетениях.

Что еще? Ремонтопригодность. Если ваша модель состоит из уникальных запчастей, кто сможет внести в нее изменения, не повредив соседние агрегаты? Когда оператор сталкивается с необходимостью корректировки алгоритма незнакомой модели, он вряд ли сможет это сделать, не повредив общий алгоритм.

Что-то еще? Конечно. Сопоставимость с результатами вычисления других моделей далеко не всегда очевидна. Для того, чтобы убедиться в сопоставимости необходимо быть уверенным в том, что оба алгоритма не содержат существенных ошибок и основаны на одной и той же методологии. Как это сделать, если каждая из моделей уникальна, построена разными людьми с разным профессиональным уровнем, а документация по моделям отсутствует?

Итак, финансовые модели дают сбои, возможность применения в работе зависит от личности автора и его решений, корректировка алгоритма сопряжена с высоким риском нарушения стабильности работы, сопоставимость результатов работы разных моделей вызывает сомнения – довольно внушительный список проблем. К счастью, решение известно – стандартизация.

На сегодняшний день известно несколько стандартов финансового моделирования: SMART, 10 SMART Guidelines, ICAEW, FAST, BPSMS.

Авторы SMART (Navigator Project) назвали свой стандарт «умным» (smart, англ. – умный), потому что он предназначен для разработки понятных, гибких моделей с дружественным интерфейсом. SMART характеризуется более практическим, чем теоретическим подходом, не несет нормативных требований и рассчитан на удовлетворение широкого круга пользователей – от разработчиков и аудиторов до кредиторов, инвесторов, менеджеров среднего звена и финансовых директоров. На 20 страницах SMART дает 7 практических советов по достижению понятности, 6 практических советов по обеспечению гибкости и 10 советов как добиться наглядности результатов вычислений. Итого, 23 совета, которые носят сугубо практический характер в повелительной форме, например: «разделяйте входящие данные, вычисления и исходящие данные», «никакого ручного ввода», «визуально выделяйте входящие данные» и т.д. С тех пор как в 2011 году Navigator Project перешла под контроль Corality Finance Group, данный стандарт официально не поддерживается, а его место занял стандарт 10 SMART Guidelines.

10 SMART Guidelines – время поднимать планку! Первое правило обновленного SMART – следуй не советам, а правилам. SMART как правила дорожного движения – дает возможность людям успешно взаимодействовать, сотрудничать, в итоге и безопасности больше, и скорость выше. Другими словами, обновленный SMART задает высокоуровневые правила вместо практических советов, как поступать в каждом конкретном случае. Стандарт предлагает следовать 10 правилам, изложенным в общей сложности на 16 страницах:

Следуйте правилам, а не указаниям.

Думайте о конечном пользователе.

Будьте логичны.

Будьте просты.

Используйте интуитивно-понятные решения.

Преподнесите модель как историю.

Сделайте аналитический блок максимально надежным.

Стройте с прицелом на будущее.

Соблюдайте гигиену модели.

Облегчайте поиск ошибок.

Стандарт основан на ранее опубликованных «20 принципах обращения с электронными таблицами», представленных в виде отдельного руководства. «20 принципов» представляют собой высокоуровневые рекомендации, например, «определите, какую роль электронные таблицы играют в вашем бизнесе и соответствующим образом планируйте стандарты работы с ними» или «трудитесь совместно, разделяйте владельцев моделей, делайте ревизию моделей» и др.

Кроме того, ICAEW предлагает руководство по определению уровня компетентности в электронных таблицах (Spreadsheet Competence Framework), которое представляет собой перечень из 77 навыков работы с электронными таблицами, обладание которыми является признаком одного из 4-х уровней компетентности: «новичок», «специалист», «продвинутый», «разработчик».

FAST – хорошие финансовые модели должны быть быстрыми (fast, англ. – быстрый)! Авторы стандарта (The FAST Standard Organisation) убеждены, что финансовая модель должна быть как можно более простой, но не проще. FAST примерно на 70 страницах раскрывает путь правильной разработки модели, а также создает основу, на которой можно построить взаимодействие разработчиков и пользователей моделей. Другими словами, FAST создает язык общения между разработчиками и пользователями, использование которого улучшает сопоставимость и стабильность работы моделей при передаче от разработчика к разработчику или от разработчика пользователю. FAST означает Flexible, Appropriate, Structured, Transparent. Вот как это объясняют сами авторы стандарта.

Flexible – модель должна позволять выполнять сценарный анализ, анализ чувствительности, а также модификацию модели, когда это необходимо.

Appropriate – модель не должна быть нагромождением ненужных деталей. Избыточная детализация отвлекает, создает ложную уверенность в точности модели.

Structured – скрупулезная последовательность в организации структуры модели обязательна для того, чтобы соблюдать целостность модели на продолжительном промежутке времени даже когда пользователи модели будут меняться.

Transparent – организация модели и используемые формулы должны быть настолько простыми, насколько это необходимо, чтобы другие разработчики и даже не профессионалы могли в них разобраться.

BPSMS (Best Practice Spreadsheet Modeling Standards) – стандарт разработан австралийским Советом по разработке стандартов электронных таблиц (Spreadsheet Standards Review Board), который был основан в 2002 году. BPSMS содержит комплексное и детальное описание каждой стадии процесса создания финансовой модели на базе электронных таблиц. Как и другие стандарты, он определяет не то, что должно быть включено модель, а только то, как построить модель наилучшим образом. BPSMS представляет собой внушительный труд, который на 280 страницах предлагает подробное описание 68 обязательных принципов моделирования и 72 рекомендаций. По утверждению разработчиков целью данного стандарта является, во-первых, формулирование принципов, которые можно было бы применять для оценки качества моделей, во-вторых, создание платформы для стандартизации процесса моделирования. BPSMS и в самом деле покрывает широкий круг вопросов финансового моделирования от использования формул и форматирования до анализа чувствительности и использования VBA и является наиболее объемным стандартом.

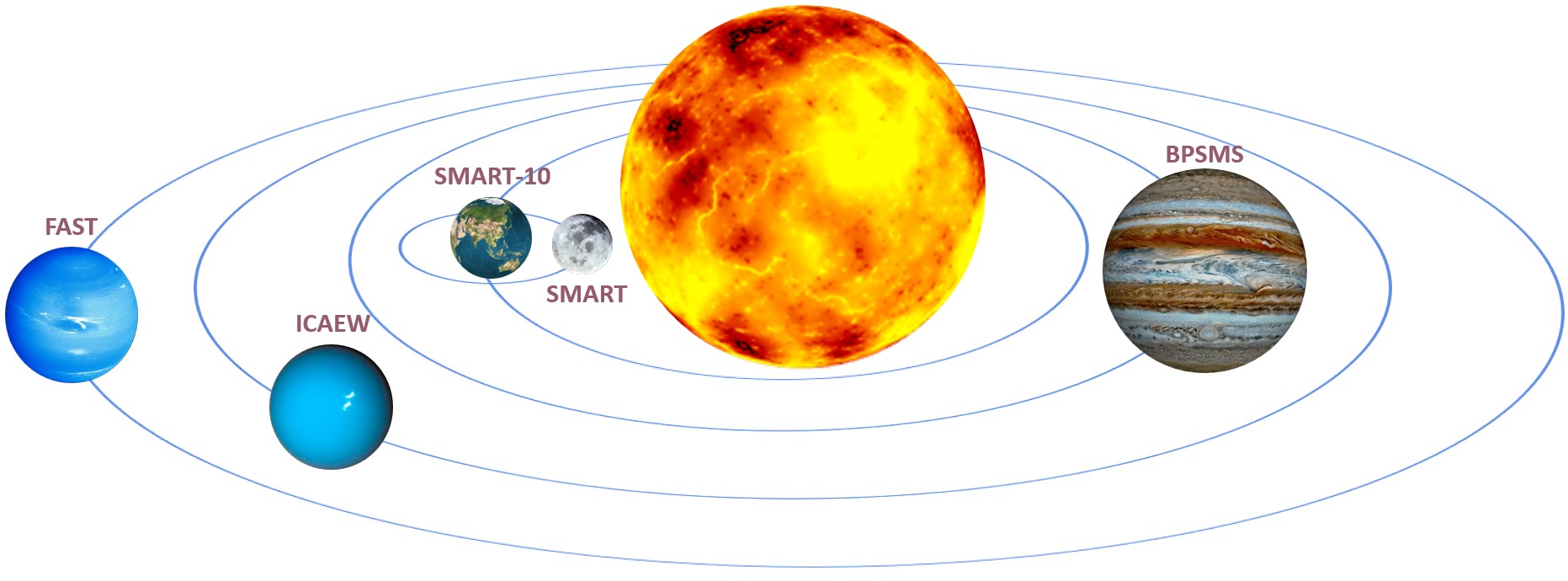

Итак, пять документов составляют вселенную стандартов финансового моделирования: SMART, 10 SMART Guidelines, ICAEW, FAST, BPSMS. Стандарты SMART и 10 SMART Guidelines (SMART-10) – хотя и самые краткие из всех, тем не менее в совокупности не очень уступают более обширным стандартам и дают множество практических советов по работе с электронными таблицами на фоне концептуальных основ финансового моделирования. Стандарты FAST и ICAEW занимают среднее положение между SMART и BPSMS. С одной стороны, они более обстоятельны, чем SMART, хотя менее объемны, чем BPSMS. С другой стороны, их рекомендации даются в более легкой форме, содержат больше практических советов по сравнению с BPSMS. Наиболее всеобъемлющим выглядит стандарт BPSMS (Best Practice Spreadsheet Modeling Standards), который по мнению авторов может стать основой для создания единой системы оценки качества моделей. Вследствие чего, BPSMS является наименее гибким из всех стандартов, а его рекомендации больше похожи на инструкции.

Вселенная стандартов финансового моделирования по состоянию на 2022 год.

В целом стандарты во многом пересекаются, поэтому использование в работе любого из них станет большим шагом вперед.

– ДЕЛОМ НАДО ЗАНИМАТЬСЯ СЕРЬЕЗНО, ИЛИ НЕ ЗАНИМАТЬСЯ ИМ ВООБЩЕ

Методологическая база обычной финансовой модели включает в себя:

теорию бухгалтерского учета;

экономику предприятия;

инвестиционный анализ;

финансовый анализ;

математический анализ;

и др., а также законодательные и нормативные акты (касательно налогообложения, отраслевых особенностей, региональных особенностей) и договоры с контрагентами и кредиторами, классификация которых граничит между методологией и предпосылками (т.е. входящими данными).

Отточенный стандартизированный алгоритм вычислений не стоит ломаного гроша, если основывается на ошибочной методологии. Наиболее распространенными ошибками являются неточности при отражении методологии в алгоритме. Например, в алгоритм закрадывается неверная ставка налога на прибыль, или база для расчета налога на имущество оказывается не той, хотя ссылки указаны верно и все стандарты моделирования соблюдаются. Поскольку стандарты моделирования не уделяют внимания вопросам точности отражения методологии в алгоритмах вычислений, придется ввести следующую классификацию методологических ошибок:

неверное отражения методологии в алгоритме;

неподходящая методология.

Если с ошибками отражения методологии в алгоритме более-менее ясно, то использование неподходящей методологии требует пояснений. В качестве первого примера рассмотрим методику расчета ставки дисконтирования.

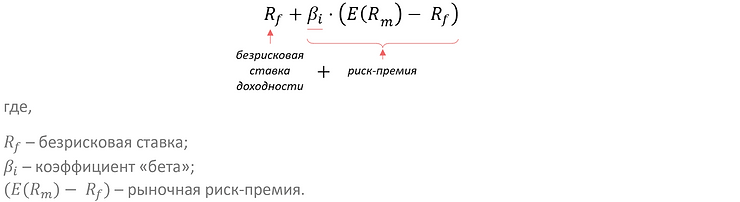

Ставка дисконтирования используется для оценки стоимости актива методом дисконтированных денежных потоков (DCF) и является важным параметром в моделях инвестиционных проектов. Некоторые источники предлагают делать расчет ставки дисконтирования на основе предложенного в 1964 Вильямом Шарпом метода оценки стоимости капитальных вложений (САРМ), за разработку которого он был даже удостоен Нобелевской премии. Суть метода Шарпа заключается в том, что доходность актива представляется как сумма безрисковой ставки доходности и риск-премии. А размер риск-премии актива в свою очередь зависит от уровня риска актива, который выражается коэффициентом β, вычисление которого представляет собой чисто техническую задачу по расчету коэффициента корреляция и стандартного отклонения при наличии соответствующих исходных данных. Другими словами:

В случае коммерческой недвижимости, как показано Дэвидом Гелтнером [1], коэффициент «бета» не может быть получен путем вычислений коэффициента корреляции и стандартного отклонения, поскольку на рынке коммерческой недвижимости отсутствуют необходимые условия для наличия корреляции между ценами на недвижимость. Другими словами, применение методики САРМ в сфере коммерческой недвижимости на самом деле не имеет под собой теоретического основания, хотя искушение применить такую наглядную методику весьма велико.

Методологические ошибки могут также вытекать из неточного представления разработчиков об особенностях применения той или иной методики. В качестве второго примера приведем вычисление ставки капитализации для оценки стоимости актива. Одной из популярных моделей вычисления этого параметра является Модель Гордона. В двух словах, Модель Гордона декларирует наличие связи между ставкой капитализации, ставкой дисконтирования денежных потоков предприятия и темпом роста дивидендов:

“ставка капитализации” = “ставка дисконтирования” – “темп роста дивидендов”

Поскольку будущий темп роста дивидендов не известен, разработчику модели приходится как-то выкручиваться. Иногда темп роста дивидендов принимается равным темпу инфляции, поскольку вполне обоснованным выглядит предположение, что значение прибыли будет расти в соответствии с темпом инфляции. Однако, на деле выручка и себестоимость не растут одинаковыми темпами, например, при наличии долгосрочных договоров с фиксированной ставкой. Другими словами, предположение о прямой зависимости темпа роста прибыли и, соответственно, роста дивидендов от темпов инфляции нуждается в проверке прежде, чем его можно будет применять в модели.

Обычно разработчик модели самостоятельно осуществляет выбор методологии и часто делает этот выбор на интуитивном уровне, опираясь на предыдущий опыт. Решусь предположить, что не во всех случаях он обладает достаточным уровнем теоретической подготовки для выбора подходящей методологии или для правильного ее применения в тех или иных условиях. Снизить риск неверного применения методологии можно путем проведения независимого аудита. Взгляд со стороны нередко бывает более цепким и внимательным, чем «замыленный» взгляд разработчика, и может принести неожиданные результаты.

– КАК ВЫ МОЖЕТЕ ПОЛЬЗОВАТЬСЯ НЕПРОВЕРЕННЫМИ ДАННЫМИ? В ЧЕМ ДЕЛО?

Не трудно согласиться с тем, что результаты работы модели никогда не могут быть лучше, чем качество входящих данных. Другими словами, каким бы отточенным ни был алгоритм, каким бы совершенным ни был инструмент вычислений, как бы надежна ни была методология, если входящие данные ошибочны, то и результат вычислений будет бесполезным. Что посеешь, то и пожнешь. Это – принцип GIGO: Garbage In, Garbage Out (garbage, англ. – мусор, хлам), возникшего еще на заре компьютерной техники. Компьютерные специалисты сразу поняли, что поскольку компьютер не может думать самостоятельно, а всего лишь выполняет заложенный в него алгоритм, небрежное отношение к входящим данным неизбежно приведет к ошибочному результату вычислений.

Руководители сталкиваются с нарастающим объемом важной для принятия решений информации, являющейся продуктом финансовых моделей, получить которую другим способом иногда в принципе невозможно. Именно поэтому, отказаться от моделей бывает очень сложно, несмотря даже на обоснованные сомнения в надежности входящих данных, и, несмотря на эти сомнения, результаты работы моделей с их множеством цифр и сложностью вычислений, вызывают у руководителей ложное чувство уверенности.

Стандартами моделирования предусмотрены инструменты улучшения качества входящих данных, такие как:

проверочные алгоритмы, например, «актив» = «пассив»;

условное форматирование для выделения значений, сильно выбивающихся из общей тенденции ряда данных;

«выпадающие» списки для ручного ввода, предоставляющие на выбор для ввода одно из нескольких предустановленных значений;

ограничение допустимого диапазона значений ячеек;

инструкции по заполнению ячеек, предназначенных для ручного ввода;

и др.

Однако, чтобы добиться существенного улучшения качества входящих данных, необходимо провести их аудит, включая анализ результатов работы заложенных в модель проверок, а также анализ надежности источников загрузки данных, если данные загружаются автоматически. Это поможет развеять обоснованные сомнения в надежности входящих данных и повысить доверие к результатам работы модели.

– В ПРИНЦИПЕ, НИЧЕГО НЕТ НЕВОЗМОЖНОГО … ДЛЯ ЧЕЛОВЕКА С ИНТЕЛЛЕКТОМ

Бурный рост вычислительной техники за последние десятилетия спровоцировал беспрецедентную популярность электронных таблиц и созданных на их основе финансовых моделей; можно без преувеличения сказать, что на каждом предприятии электронные таблицы применяются в различных бизнес-процессах от складского учета до разработки стратегических планов. Однако, уровень профессиональной подготовки разработчиков и пользователей моделей диктуется масштабом их популярности, и в результате не всегда соответствует уровню их сложности. Интуитивная простота и наглядность электронных таблиц, кажущаяся надежность результатов вычислений компьютера создают обманчивую атмосферу легкости, хотя модель представляет собой многогранный программно-аппаратный комплекс, требующий от оператора нетривиальных знаний и навыков.

Представление о необходимом уровне знаний в области электронных таблиц дают стандарты моделирования. Например, стандарт BPSMS включает в себя 68 принципов и 72 рекомендации, изложенных на более, чем 200 страницах. Добавим к этому знания в области управленческого учета и финансового анализа, необходимые для правильного отражения в алгоритме особенностей бизнеса.

Вера в непогрешимость моделей несет большие риски для руководителей, так как в действительности модели весьма уязвимы и на этапе выбора и применения методологии, и на этапе превращения методологии в алгоритм, и на этапе ввода данных. Некоторое снижение риска может быть достигнуто за счет применения стандартов и повышения профессионального уровня разработчиков и операторов, но реального прогресса можно достичь только осуществляя сознательное управление модельным риском.

Какой же рецепт правильной финансовой модели?

Стандартный алгоритм

Обоснованная методология.

Надежные входящие данные.

В заключение нельзя не отметить, какая же финансовая модель без сценарного анализа и анализа чувствительности?! Ведь именно ради этого все и затевалось почти 50 лет назад, когда незабвенный Бриклин подумал: «Если бы только у меня была доска, где можно было бы стереть число, записать новое – и все бы само пересчиталось …». Использовать электронные таблицы и не привлекать сценарный анализ и анализ чувствительности – это примерно то же самое, что кататься в соседнюю булочную со скоростью 20 км/ч на «Феррари».

P.S. В качестве подзаголовков я использовал цитаты (надеюсь, подходящие) одного из моих любимых фильмов: «Служебный роман», Мосфильм, 1977 г.